首页 > 资讯

今年三月,随着证监会新政策的出台,市场迎来了强化中介机构“看门人”角色与提升专业服务能力的重要信号。这一举措旨在构建更加健康、透明的资本市场环境。紧接着,在备受瞩目的2024陆家嘴论坛上,中国证监会主席吴清先生重磅发声,证监会正在会同相关部门进一步构建综合惩防体系,对于造假者和配合造假者将立即查处,全方位立体化追责,对涉及犯罪的坚决追究刑事责任。

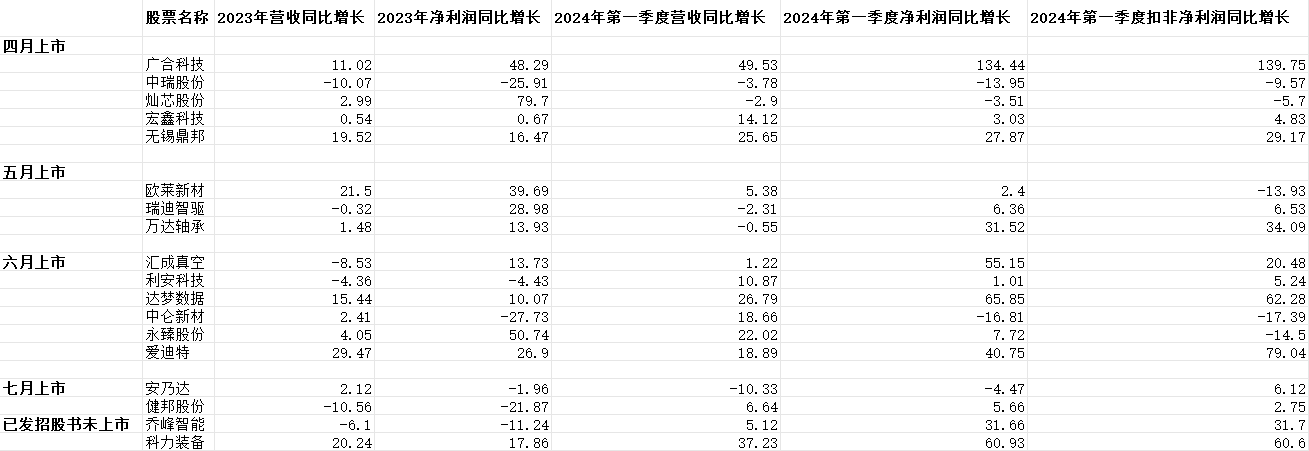

观察近期新股市场动态,自四月以来,新上市公司的业绩表现较为亮眼,净利润实现同比增长,且“上市即变脸”的怪象显著减少,这无疑是证监会及各级监管部门强化监管、推动上市公司质量提升战略的直接成果,有效提振了市场信心与投资者的积极预期。

然而,在这片向好的大背景下,某些中介机构作为保荐机构把关不严,甚至“装睡”、“走神”的情况却依然存在。这不仅损害了投资者的利益,也破坏了资本市场的健康生态。比如,我们关注到,根据wind数据显示,2020年至2023年上市当年业绩变脸占比为10%。而中信建投2022年保荐42家企业上市,当年业绩营收或扣非归母净利润变脸的就有30家,占比高达71%,远超行业平均水平,并多次受到监管部门处罚。这一数据不仅是对中信建投的一次警醒,也是对整个中介机构行业的一次深刻警示。

五年IPO保荐项目4成“变脸”,中信建投多次被监管处罚

从长远来看,将时间线扩展至五年,我们能够更加全面地评估中信建投在IPO保荐项目中的表现。在此期间,从2019年至2023年,中信建投共负责了171个IPO项目的保荐和承销工作。通过仔细的统计分析,我们注意到,其中有75家公司上市后的第一年出现了营收或净利润的下降,这一比例高达44%。更值得注意的是,有12家公司的归母净利润下降幅度超过了50%。这些业绩的“变脸”现象,不仅打击了投资者信心,也对市场稳定构成了挑战。

中信建投证券作为保荐机构,其职责包括确保上市公司的信息披露真实准确,以及协助公司遵守监管规定。然而,该公司在执行这些职责方面受到了质疑。例如,中信建投证券此前保荐的紫晶存储IPO,因欺诈发行将被实施重大违法强制退市,公司及多名相关责任人受到监管处罚,由此成为科创板首批欺诈发行的上市公司。此外,由中信建投证券保荐的欧普泰在北交所IPO项目获得分类D级评价,原因是包括信息披露质量差、监管处罚记录和发行费用率高等问题。特瑞斯IPO项目和春光药装IPO项目也出现了类似问题,包括违规回购股份和重大会计错误等违规行为。

这些情况表明,中信建投证券在保荐业务中的疏漏导致其未能有效扮演“看门人”角色,这一失职行为不仅引发了市场的担忧,还招致了监管层的处罚。在2022年7月1日至2023年6月30日的评价期间,中信建投证券受到了证监局的五次警示函、一次责令改正,以及一次上交所的书面警示和一次中国人民银行的行政处罚,显示出监管机构对其行为的严肃态度。

中国证券业协会发布的2022年证券公司投行业务质量评价结果显示,中信建投证券的评级从之前的最高等级A级下降至B类,反映了其在投行业务质量方面的下滑。此外,根据北交所和全国股转系统2023年第三季度的券商执业质量评价结果,中信建投证券的排名也从第二季度的第五位跌出前十,进一步证明了其业务质量问题的严重性。

“新危机”浮出水面,巍华新材业绩存疑?

基于冰山理论,问题的水面下可能隐藏着更深层次的隐患。在这种逻辑下,中信建投证券负责保荐的浙江巍华新材料股份有限公司(简称“巍华新材”)所面临的业绩风险,已经引起了市场的广泛关注。

巍华新材在招股说明书中,选择了“中欣氟材”和“永太科技”作为可比公司,但这两家公司的业绩都发生大幅变脸:“中欣氟材”从2022年的盈利1.8亿元到2023年净亏损1.88亿元;“永太科技”2022年盈利5.5亿元,2023年亏损6.2亿元。与此同时,巍华新材自身的业绩数据也耐人寻味。公开材料披露巍华新材2023全年销售收入14.86亿元,净利润4.99亿元,与行业和关联企业相比形成巨大反差,这不由让人思考,是否存在为上市虚增利润的嫌疑? 因为产品价格普遍下降30%以上,存货的跌价损失和应收账款的坏账准备计提是否充分?审计师和公司是否对存货跌价损失和应收账款坏账准备充分考虑。

更为引人注目的是,巍华新材在2023年上半年的净利润还高达32890万元,但到了下半年却骤降至17016万元,环比降幅高达48%!业界人士对巍华新材盈利持续性存疑,请问这是否预示着存在上市首年即业绩变脸的风险?中信建投作为保荐机构,是否应对这种风险置之不理呢?

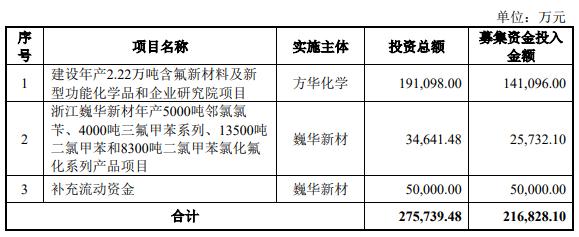

巍华新材手握巨额现金却拟募资5亿补流,保荐机构能否内控财务造假风险?

巍华新材此次主板IPO融资金额为21.68亿元,5亿元用于补充流动资金。这不仅让人不懂了:巍华新材从2020年到2023年,公司净利润总额高达17亿元,货币资金超过10亿元,其中绝大部分为银行现金存款。公司也连续三年大额分红情况达2.29亿元,这一连串的数据充分证明了其资金储备的雄厚。可该公司招股说明书称,募集资金的5亿元主要用于补充流动资金。可对于这5亿元资金将如何使用,却未给出令人信服的解释。根据监管新规,这是否属于应该严查的情况?

证监会“监管新政”严格落实“申报即担责”,督促保荐机构强化内控,切实扛起防范财务造假的责任。按照新政策,中信建投应该督促“巍华新材”保荐代表人邱勇、张现良,项目协办人陈光奇,以及项目经办人陈站坤、蔡恒、陈昊,通过资金流水核查、客户供应商穿透核查、现场核验等方式,更加全面、深入地了解“巍华新材”的财务状况和经营情况,确保其IPO项目的财务数据真实可靠。中信建投是否做到了这一点?

巍华新材独立性存疑,保荐机构是否应预防“暗度陈仓”风险?

证监会2月5日发布了《监管规则适用指引—关于申请首发上市企业股东信息披露》(简称《指引》),持续加强拟上市企业的股东监管,重点约束股权代持、临近上市前突击入股、入股价格异常等市场反映集中问题,进一步从源头上提升上市公司质量。然而,中信建投保荐的巍华新材,却存在与大股东“明修栈道,暗度陈仓”的风险。

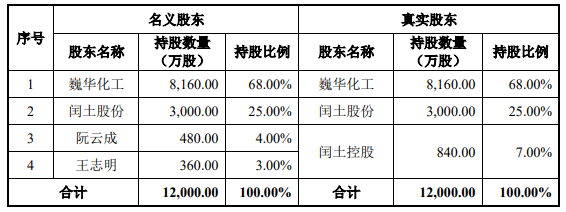

闰土股份不仅是巍华新材的大股东,还是其最大的供应商。在过去的几年里,闰土股份对巍华新材的供货占比一直很大:2020年占巍华新材采购金额的20.3%,到了2021年这一比例上升到27.74%,即使在2022年也占到了25.75%。但值得注意的是,闰土股份2023年利润下降92.45%,且第四季度出现亏损。更糟糕的是,这个亏损数据里还包含了闰土股份从巍华新材那里获得的投资收益,约1.03亿元。如果去掉这部分收益,闰土股份的利润下降幅度可能会更大。

此外,闰土股份的高管还持有巍华新材超过6%的股份。这就引出了一个疑问:是否存在一种可能,闰土股份因为自身经营不佳,试图通过巍华新材的IPO来“堤内损失堤外补”,即借助巍华新材的成功上市,间接弥补自身的损失?如果这种猜测成立,那么当巍华新材成功上市后,闰土股份及其高管可能会因为持有巍华新材的股份而获得巨额回报,从而实现利益最大化。但这样一来,最终承担风险的岂不是那些购买了巍华新材股票的股民?作为保荐机构的中信建投,是否注意到了这种“暗度陈仓”的风险?

结语:

近日,央行、证监会、金融监管总局联袂发声,给国内资本市场指明了方向。中国证监会党委书记、主席吴清表示,将加快构建全方位、立体化的资本市场监管体系,全面落实监管“长牙带刺”、有棱有角。更早之前,吴清多次强调资本市场的“人民性”和“政治性”,明令禁止企业以“圈钱”为目的上市和过度融资,同时誓言对财务造假、虚假陈述、粉饰包装等违法行为将依法严惩。

在《关于加强上市公司监管的意见(试行)》中,证监会明确提出大幅提高现场检查比例,确保覆盖率不低于拟上市企业的三分之一,对撤回上市申请的企业也将“一查到底”,即便撤回申请也不影响对既有问题的处理。这种随机抽取现场检查和问题导向现场检查的双管齐下策略,意在形成全面的监管威慑力,防范企业“带病闯关”。

然而,在巍华新材的上会过程中,曾一度被暂停上会并引发广泛质疑。在过会后,针对业绩大幅下滑、资金流向之谜、信息披露存疑等问题媒体质疑不断。巍华新材目前的业绩状况是否能上市发行,关乎监管能否真正“长牙带刺”,更关乎投资者切身利益的保护。除了国家监管部门强监管,保荐机构也要尽职尽责,承担相应责任。我们将持续关注其后续发展。

- 搜索

-

- 04-11福城焕新颜 古韵谱华章——金融活水润泽郴州乡村振兴新图景

- 04-11保研录战略收购清华系创业团队“保研印象”,加速清北资源整合与技术创新

- 04-11杜丁副主任医师携御君方全国专家团队亮相2025年动脉粥样硬化健康论坛

- 04-11ProstaVive Reviews (BREAKING REPORT): Must-Read Warnings, Ingredients, Benefits & Real Results U

- 04-11ProstaVive: We Tested It for 90 Days—Our Full Month-by-Month Review and the Shocking Truth About Lon

- 04-11AquaSculpt Reviews (BREAKING): 27,000 CONSUMERS Tracked Over 90 Days—We Finally Have the Answer

- 04-11Bioventra Inc. Reports Surge in Sales of Flagship Wellness Products Mitolyn® and PrimeBiome® in Q1 2

- 04-11HOFA Announce New Digital Art Awards, in Collaboration with Exhibition Partner PhillipsX

- 04-11CNH announces Chief Financial Officer transition

- 04-11Descartes Solution Streamlines Air Shipment Data Exchange with IATA’s ONE Record